2016-12-08 00:22經濟日報 記者簡威瑟/台北報導

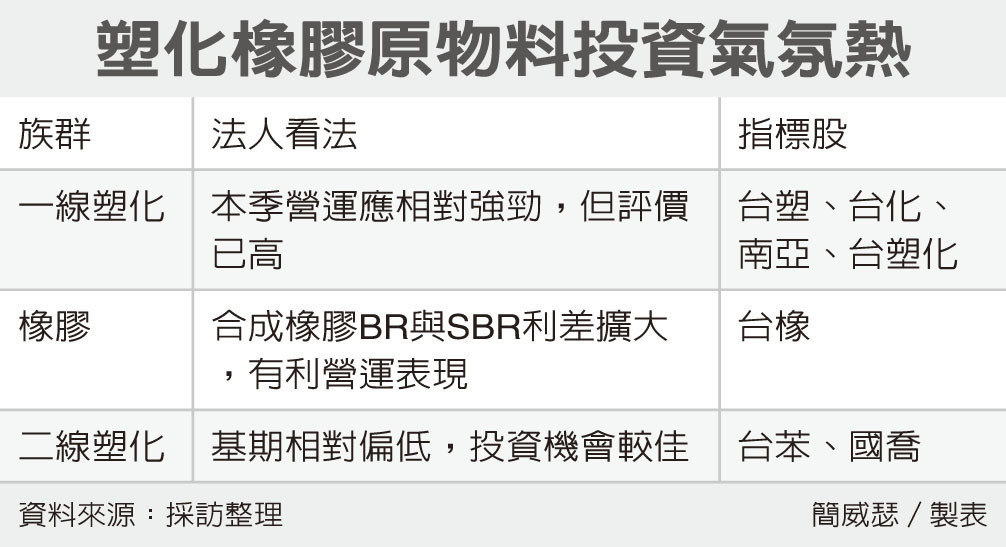

台股原物料族群引起資金高度青睞,台塑四寶帶頭漲之後,投資風潮現在也從一線塑化股,吹向橡膠大宗物資、二線塑化。港系外資初次將台橡納入研究範圍、給予「買進」研究評等;野村證券力陳台塑(1301)四寶現應擇優投資;群益投顧則看好SM、PVC相關的台苯與國喬。港系外資指出,台橡三大優勢匯聚,今年獲利將比去年大增1.4倍、明年再年增五成。

這三大優勢是:一、產能利用率提高;二、合成橡膠BR與SBR利差擴大,推升毛利率;三、高端熱可塑性橡膠(TPE)產品升級,供給有限,帶來穩定獲利。同時預料台橡即將浴火重生(The resurrection of a fallen angel),初次納入研究範圍評為「買進」,推測合理股價更上看40.3元。

外資法人認為,台橡具有較佳定價能力,提升產品售價可抵禦原物料價格上揚的影響,另外,儘管丁二烯(BD)供應吃緊,市場預期報價可能繼續上漲,但這對台橡並非壞事,反而可能提高BR、SBR的需求表現。

野村證券在台塑四寶中,僅給予台化「買進」投資評等,其餘如台塑、南亞、台塑化的投資評等都是「中立」。

野村近期進行石化產業供應鏈訪查,發現各產品庫存普遍在低水位,加上石油輸出國組織(OPEC)達成減產協議,市場對油價上漲預期提高,預期台灣化業第4季營運不差,台塑集團整體表現也將保持穩定。

群益投顧認為,台塑、台化、南亞本季產品利差較前季擴大機率仍高。然考量四寶目前股價淨值比皆處於歷史區間上緣,建議投資人挑選評價相對偏低個股,維持國喬、台苯「買進」投資評等。

http://udn.com/news/story/7251/2154875

=====

http://fund.bot.com.tw/z/ze/zeq/zeqa_D0130900.djhtm

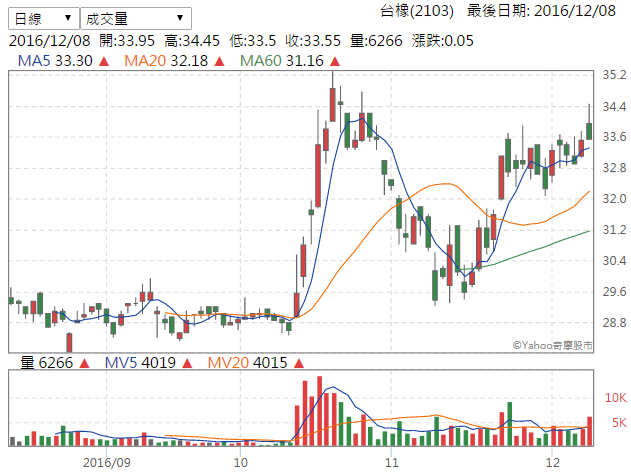

台橡(2103)

請先 登入 以發表留言。