MoneyDJ新聞 2016-05-09 09:02:23 記者 陳祈儒 報導

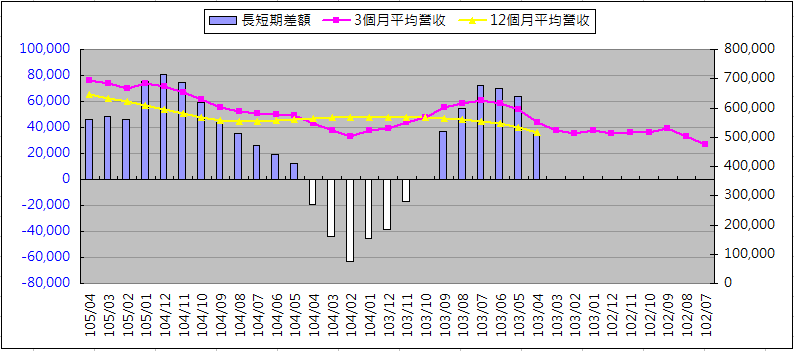

聯鈞光電(3450)受惠於LTE產品出貨暢旺,其GPON報價變動在同業中亦最小,自結4月合併營收7.27億元、續創單月新高。就4月業績表現,聯鈞相對其他ToCAN同業來得好許多。聯鈞第二季營收季持平、且沒有未分配盈餘加徵10%的課稅影響,法人初估上半年EPS約7.2~7.4元;第三季LTE旺季雖過、GPON需求則回升。法人初估全年EPS約14餘元、創高,每股獲利年增率13~14%,較去年年增53%減少。

列入合併營收的子公司F-捷敏(6525)也是聯鈞第二季營運不墜的動力之一。捷敏第二季逐步成長,法人初估,捷敏5月營收跟4月2.51億元相差不遠,助聯鈞第二季營收季持平。

(一)本季LTE旺、GPON穩,助聯鈞Q2營收季持平:

受惠於去年4G元件不足的後續效應,今年第一、二季的LTE業界需求仍夯。法人預期,聯鈞今年第一、二季在LTE用光通訊元件出貨暢旺。

同時,聯鈞在GPON的產品線多元、不是所有GPON產品都跌價,所以,受到4月份業界跌價影響性相對不大。

法人就預期,聯鈞第二季營收,約季持平到小幅季成長2~3%。

由於聯鈞第二季沒有前一季的未分配盈餘加徵1成課稅的影響,法人估單季合併毛利率平穩在31~33%,單季EPS可超過4元。

(二)不只2.5G產品,聯鈞光通訊在高速25/40G、LTE上代工地位領先:

今年3月8日至24日發生的中興通訊被美國政府下達禁制令的事件,確實對第二季PON產業造成了衝擊、業界庫存升高,眾多系統廠在4月分要求雷射二極體封裝廠降價。

所幸聯鈞在光通訊產品線,在業界是相對完整的,像是LTE基地台用的元件需求還是很暢旺,同時,聯鈞還有25G,40G等高速產品,以及近期熱門的EML(外調雷射)產品。

法人指出,聯鈞在4G應用的DFB/F-B與主攻長距離傳輸EML全球代工地位重要,所以比同業更不容易受到區域網路PON第二季跌價的影響。

更能降低風險的,還有聯鈞擁非光通訊產品,例如多種新的光資訊應用市場,可降低來自光通訊單一市場影響。

(三)業界PON降價壓力在,聯鈞下半年獲利與上半年約持平:

經過2015年12月、以及2016年4月份兩波業界EPON與GPON To價格調整,目前台灣雷射二極體封裝業者,多傾向不再擴產。

不過,據通路調查,中國大陸晶粒、ToCAN封裝新進業者,對於產能擴增態度仍積極。著眼於接近客戶的地利之便,以及想縮小與美國、日本技術的鴻溝,大陸雷射二極體產業對上、下游產業鏈拓展,還是很積極。

台廠因技術發展相對早,2016年內應該還是寬頻系統商的供貨首選。不過,下半年大陸業者若持續在PON領域擴產,下半年整體PON報價壓力還是存在的,也多少減緩聯鈞2016年成長力道。

所幸,聯鈞子公司捷敏的電晶體產品,2016年陸續獲得車用、工業應用的高功率產品接單,捷敏下半年營運會逐步加溫,所以聯鈞下半年營收還是維持一定熱度。

法人初估,聯鈞第三季合併營收(含捷敏)還可望小幅創新高,第四季才會轉淡,全年每股獲利可望超過14元。

法人表示,聯鈞2016年營收、每股獲利仍可望創高,惟2016年成長幅度,則沒有2015年來得高。

全文網址: http://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=f21c3104-74ff-4651-b5eb-0a616323b103#ixzz48CGfJ9TI

MoneyDJ 財經知識庫

=====

EPON 与 GPON 标准简介

http://www.ti.com.cn/general/cn/docs/gencontent.tsp?contentId=50641

http://www.cs.nccu.edu.tw/~lien/NIIslide/PON/hardcopy.htm

留言列表

留言列表