2016-06-14 11:22 經濟日報 記者陳美玲╱即時報導

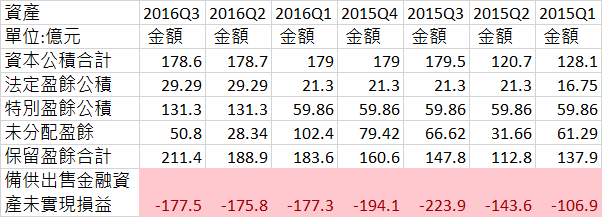

潤泰創新今日股東會,會中承認去年營收130.54億元、年增6%,毛利率28.53%,稅後純益達79.99億元、年增21.8%,EPS達6.46元新高。惟因轉投資南山人壽的未實現資產減損擴大,潤泰新需提列未實現損失,造成無法盈餘分配,讓不少小股東不甚滿意。

對此潤泰創新董事長簡滄圳表示,今年首季已有備供出售回沖10多億元,若繼續保持下去,加上潤泰新本身獲利,今年有機會進行盈餘發放。

簡滄圳表示,南山人壽去年因全球經濟環境不佳,造成南山人壽海外資產、股票、債券等產生跌價損失,潤泰新也必需在帳上提列特別盈餘公積71.42億元,加上法定盈餘公積不足,因此去年無法進行盈餘分配。

簡滄圳強調,以今年首季來看,南山人壽跌價損失減少,已讓第1季備供出售回沖10多億元,若接下來轉投資南山人壽的三個季度表現能像首季一樣,加上潤泰新今年擁有實質獲利,認為今年可望回沖去年的跌價損失並進行盈餘發放。

=====

2017-03-07

2016-06-15

http://www.justlaw.com.tw/News01.php?id=3577

公積

係公司在決算時,為穩固公司之財產,健全其財務,所提出若干盈餘,準備將來在公司虧損時,用以彌補公司之損失、作為擴充資本或作其他特定用途之謂。其立法意旨,在於股份有限公司全體股東對於公司債權人,除公司財產外,別無其他擔保,為求公司資本維持,鞏固公司財產狀態,增強其信用,藉以保護債權人及維持股票價格,乃有公積制度之設。又可依不同之標準作不同之分類,如法定公積與任意公積,盈餘公積與資本公積等等。所謂的盈餘公積是由股東權益中之保留盈餘部份積存之公積,係從公司營業活動、交易所獲盈餘中提列者。其中法定盈餘公積係指依公司法或其他法規自盈餘中提撥者;特別盈餘公積系指依法令或盈餘分派案自盈餘中提例者,以限制股息、紅利之分派。而資本公積是由資本增減變化之交易中所提列,性質屬資本性賸餘金,除公司盈餘外,非營業活動之所得,不具盈餘性質。

(9945) 潤泰創新

104年度年報

105年度Q1季報

留言列表

留言列表