2017-04-04 00:04 經濟日報 記者孫中英/台北報導

上市櫃公司去年度財報3月底出爐,這次最大不同處,在於會計師必須在查核報告新增「關鍵查核事項」;以壽險業及壽險金控來說,會計師列出的關鍵查核事項,就聚焦各保險公司負債提列是否適足,及金融資產評價問題,尤其缺乏評價工具的無活絡市場,讓會計師很頭大。

往年投資人打開財報,「目錄」後的會計師核閱報告「頂多只有三段」,但從105年度財報起新增的「關鍵查核事項」,幾乎都有完整的一整頁說明。

金管會證期局表示,台灣已接軌國際審計準則ISA700及相關公報,在今年3月底前公告的105年度上市櫃公司年度財報就須適用,新增「關鍵查核事項」。

證期局表示,「關鍵查核事項」各產業不同,但多半是被會計師認為會影響各公司營運、獲利及財報準確度的事項;以去年發生的重大舞弊案、樂陞案為例,因為樂陞有併購再出售情況,若當時有「關鍵查核事項」,會計師就應適時揭露這些併購再出售及應收款與預付款等異常情況,是否會影響公司經營及商譽等。

交通大學財金所教授葉銀華也曾撰文指出,關鍵查核事項是指該事項可能使一家公司的財務報表存有重大不實表達風險者,或涉及管理階層重大判斷,或財報期間所發生的重大事件或交易。

https://money.udn.com/money/story/6710/2381802

=====

關鍵查核事項(Key Audit. Matters, KAM) // 國際審計及簽證準則委員會(International Auditing and Assurance Standards Board, IAASB)

葉銀華/投資人如何看今年的財報?// 2017-03-13 00:01聯合報 // https://udn.com/news/story/7340/2338270

<--前刪-->

今年上市上櫃公司的財報,會計師的查核報告要增加「關鍵查核事項」,這算是重大的改變。關鍵查核事項是指該事項可能使財務報表存有重大不實表達風險者,或者是財報中涉及管理階層重大判斷(包括具高度不確定性之會計估計),亦或者財務報導期間所發生之重大事件或交易。

例如:銀行財報的關鍵查核事項大都有放款之備抵呆帳,因為其提列對財報影響甚大。再者,許多公司去併購目標公司,通常會付出高額溢價而存在商譽,而商譽必須進行資產減損評估;由於此評估涉及未來現金流量的評估,屬於管理階層判斷,其估計不合理將導致商譽價值錯誤認列,對財務報表影響重大。另外,航空公司的飛機租賃的會計處理,應有可能被列入關鍵查核事項。依照今年規定,會計師的查核報告必須說明這些事項之查核計畫的因應,確保財報有公允表達。

若以去年發生弊案的樂陞公司財報為例,其有高額的專利權與商譽,亦有併購再出售、新併購之應收款項與預付款項之異常設計,這些都應該合乎關鍵查核事項。

要求會計師列出關鍵查核事項,重點是希望會計師嚴謹查核這些事項;而且需與受查公司治理單位(審計委員會或監察人)溝通,其用意是希望審計委員會或監察人多注意這些關鍵項目的表達是否遵循會計原則、查核是否確實合理。若有落實這些要求,則應該可以增加財報品質。再者,投資人在閱讀報表時,可以把重點放在關鍵查核事項,並且進行跨年與同業比較,可增加效率性。我們希望上述精神能夠落實,方能有利於台灣公司治理的發展。

(作者為交通大學財金所教授)

會計師查帳報告適用ISA700 揭露資訊大增 // 2017-01-19 22:13經濟日報 記者韓化宇╱即時報導 // https://udn.com/news/story/6/2241207

為提升會計師查核報告的透明度,金管會今(19)日表示,2016年上市櫃公司會計師出具的查核報告,將適用新格式「ISA700」,大幅增加會計師在查核報告中需要說明的訊息,更能讓投資人了解,會計師查核的重點項目為何,以利掌握公司營運情況與風險。

國際審計準則委員會(IAASB)於2015年1月15日發布修正國際審計準則「會計師查核報告」(ISA700)及相關審計準則公報,並自2016年12月15日起適用。

金管會表示,我國公司將分二階段適用該公報,第一階段是上市櫃公司應自2016年財務報告起適用;第二階段為興櫃公司及未上市櫃的公開發行公司,自2017年適用。

證期局副局長張振山表示,新式查核報告與原查核報告的主要差異有四點,包括:

一、報告第一段要明確說明會計師查核意見;

二、必須敘明會計師於查核中發現的重大查核事項與採取的因應查核程序(即關鍵查核事項)。

三、敘明會計師與公司管理階層、治理單位的責任;

四、要求公司審計委員會須與會計師加強溝通。

張振山表示,關鍵查核事項是指,會計師認為「很重要」、需要深入查核的事項。比如說,樂陞財報中認列大量無形資產,會計師認為這部份可能影響損益的正確性,所以對此深入查帳,並在查核報告中揭露,讓投資人了解。

另外,查帳過程中,會計師應與審計委員會中的獨立董事互動,了解公司運作情形;認為哪部分的風險較高,會計師也可詢問獨董,提升查帳透明度。

張振山指出,目前會計師的查核報告大約三、四段文字內容,適用新的格式後,由於需要說明的資訊變多,將增加至七段,提供閱表者更多相關訊息。

金管會提醒公開發行公司即早因應審計準則公報第57號「財務報表查核報告」之適用 // 2016-02-12 // http://www.fsc.gov.tw/ch/home.jsp?id=96&parentpath=0,2&mcustomize=news_view.jsp&dataserno=201602050008&toolsflag=Y&dtable=News

為使會計師針對企業財務報告出具之查核報告提供閱表者更多攸關訊息,提升查核報告之透明度,國際審計準則委員會(IAASB)於104年1月15日發布修正之國際審計準則「會計師查核報告」(ISA 700)及相關審計準則公報,並自105年12月15日起適用,金管會爰請財團法人中華民國會計研究發展基金會參酌ISA 700訂定並於104年9月22日發布審計準則公報第57號「財務報表查核報告」。

本公報適用時程如下:

(一) 第一階段:上市及上櫃公司與國際同步應自105年度財務報告起適用本公報。

(二) 第二階段:興櫃公司及未上市(櫃)之公開發行公司,應自106年度財務報告起適用本公報。另未上市(櫃)之公開發行公司得不於查核報告中揭露「關鍵查核事項」。

至新式查核報告與原查核報告之主要差異,包括於報告第一段即明確說明會計師之查核意見,另增加敍明會計師於查核中發現之重大查核事項及採用之因應查核程序(即關鍵查核事項),敍明會計師與公司管理階層、治理單位的責任,且要求公司管理階層、治理單位須與會計師就查核事項加強溝通。

證交所、櫃買中心及會計師公會已規劃對會計師及公司相關人員,陸續舉辦相關宣導活動,金管會提醒各公開發行公司應與會計師密切聯繫,即早因應此公報之適用。

本公報適用時程詳細規範可至金管會證期局網站「業務主題專區」項下「會計師業務」查閱。

證券期貨局 --> 會計師業務 // https://www.sfb.gov.tw/ch/home.jsp?id=603&parentpath=0,8

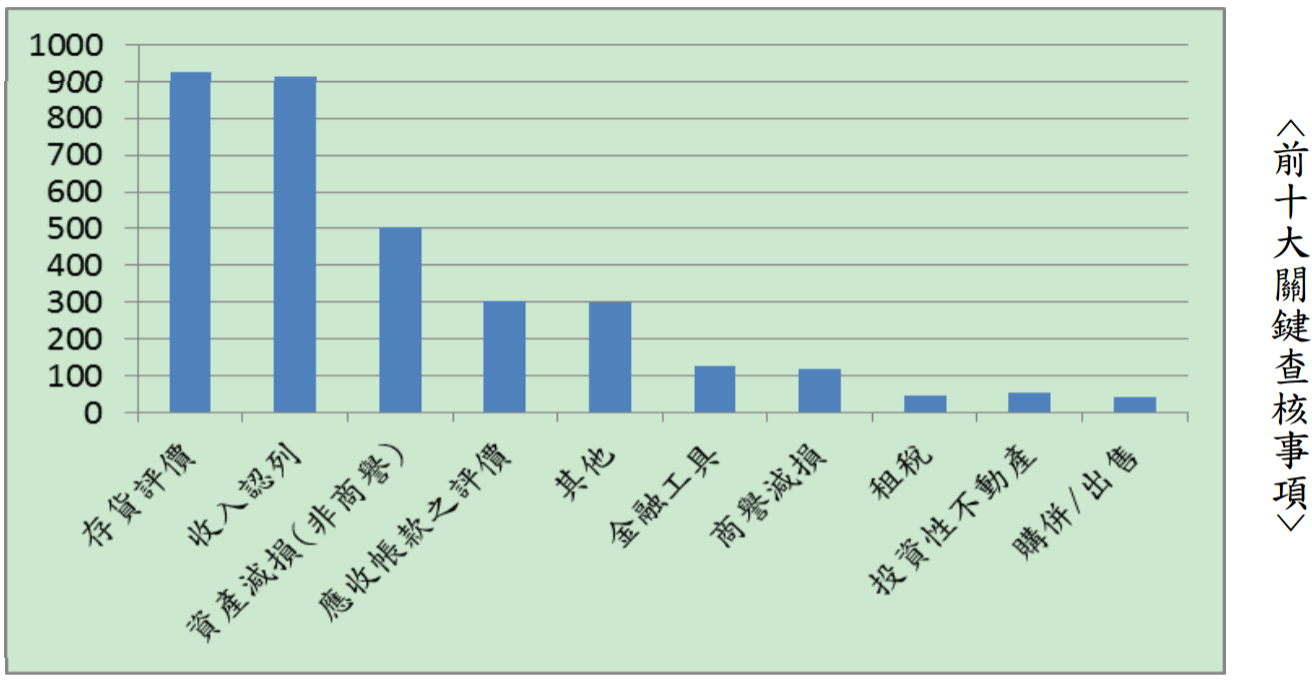

(二) 上市(櫃)公司常見項目:上市(櫃)公司常見關鍵查核事項前三項分別為「存貨評價」、「收入認列」及「資產減損」,占全部項目之 26.07%、25.79%及14.15%。

(四) 產業別分析:

1、上市公司:

上市公司以電子通路業之關鍵查核事項平均個數最高(2.67個)、金融保險業居次(2.61個),水泥工業(1.57個)最低。

33家上市金融保險業中,105年關鍵查核事項平均個數為2.61個,常見關鍵查核事項分別為「金融工具」、「保險負債」及「應收帳款(放款)之評價」,其中「保險負債」係金融保險業特有之KAM。

2、上櫃公司:

上櫃公司以橡膠工業平均個數最高(3.0個)、紡織纖維業及電器電纜業居次(2.5個),貿易百貨業最低(1.75個)。

10家上櫃金融業中,105年關鍵查核事項平均個數為1.8個,常見關鍵查核事項分別為「收入認列」、「金融工具」及「退休金」。

留言列表

留言列表