2017-06-19 01:17 經濟日報 記者簡威瑟/台北報導

三外資近期紛看多鴻海,陸續提高股價預期,最新的是麥格理證券大中華區科技產業研究團隊主管張博凱指出,鴻海已從過去的手機代工廠,轉型成為兼具零組件、機器人,甚至是品牌的整合型帝國,發出極為罕見的226頁大報告,推測未來12個月合理股價,從150元大幅拉高至200元。

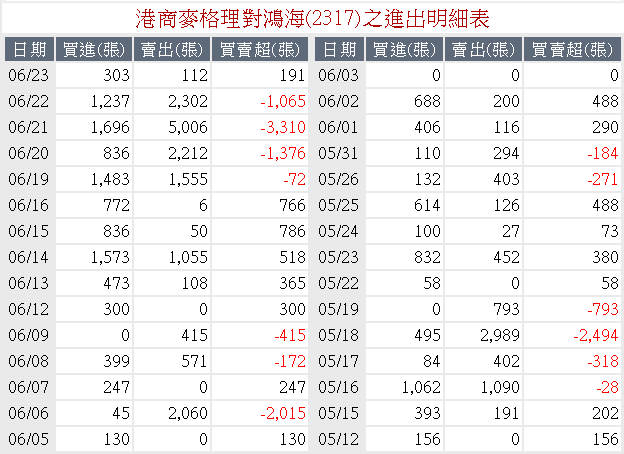

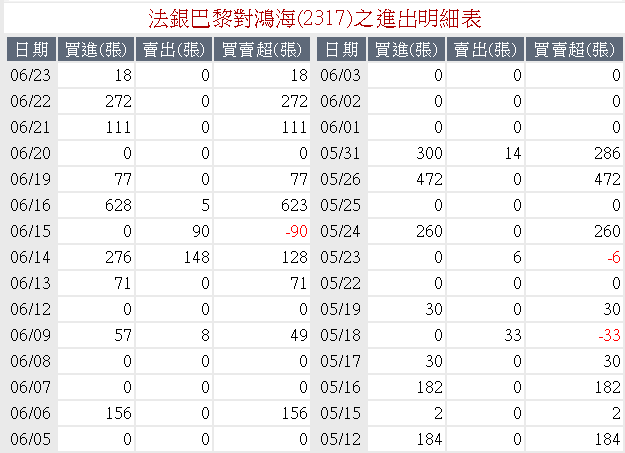

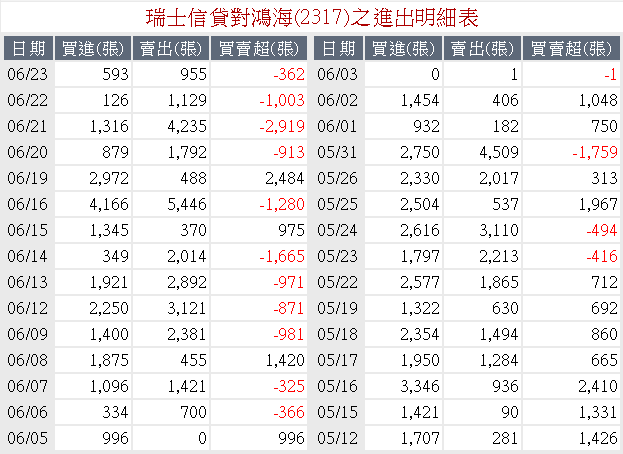

過去一個月內,瑞信、巴黎證券也調高對鴻海股價預期,看好股價估值分別是120元與127元,三外資齊聚看多鴻海氛圍成形。鴻海今年以來漲幅24%,雖比台積電高,股價位階卻遠遠不如已在歷史高點附近的台積電,因此,外資本波連三個交易日加碼1.8萬張,鴻海22日將開股東會。

張博凱是外資圈中對鴻海信心與掌握度最高的分析師,當初鴻海併購夏普之際,市場一面倒不看好、深怕鴻海獲利被拖累,惟張博凱力排眾議,高度肯定,事後鴻海迅速幫助夏普由虧轉盈,證明張博凱眼光獨到。也由於其看法精準、敢給予長遠高推測股價估值,論點一出,迅速吸引外資買超鴻海。

另一有趣、且引起法人討論的是,鴻海董事長郭台銘2016年在股東會上曾豪氣對小股東承諾,股價不到200元絕不退休。此番麥格理證券將原本就是市場看鴻海最高價的150元,再拉升到200元,也透露出,鴻海帝國版圖更加全面,市場賦予的本益比不可再以舊觀念視之,「究竟鴻海能不能達到郭董退休價位?」成為台股長線話題。

張博凱本篇大報告最大特點,就是以「揭開神秘帝國的面紗(Lifting the veil on the Enigmatic Empire)」為題,將鴻海未來營運藍圖徹底剖析,點出鴻海從消費型電子產品,轉聚焦機器人與電動車新的大趨勢,並聚焦核心技術發展。

檢視麥格理論點與其他外資最大差異之處,在於麥格理強調,鴻海併購夏普之後,增加的絕不只有營收,更強化了品牌力道。

麥格理最新提出,鴻海併購夏普後,夏普至少在三方面提供鴻海被市場重新評價(Re-rating)的動能:一、夏普畢竟是百年品牌老店,鴻海不只透過控制成本,更因推升營收增加,使夏普迅速轉盈,鴻海未來成為品牌廠的潛力無窮。

二、切入高毛利的零組件,像是夏普轉投資康達智(Kantatsu)的智慧機鏡頭,以及OLED、半導體等;三、夏普擁有電視與家電產品,不只提供鴻海零組件出貨管道,也是發展智慧家庭商機的好幫手。

https://money.udn.com/money/story/5612/2532496

=====

2017-07-02

2017-06-26

留言列表

留言列表